Lưu ý

Bài viết là góp nhặt từ kinh nghiệm chủ quan của FME Blog về kiểm toán. Mong nhận được góp ý, bổ sung từ mọi người. Mọi thông tin xin gửi đến hieu@fme-consulting.com. Xin cảm ơn!

Sau một thời gian phát triển doanh nghiệp, chủ doanh nghiệp thường bắt đầu suy nghĩ về hệ thống kế toán của mình với câu hỏi là “liệu kế toán có đang làm đúng chưa ta?” và nghĩ đến kiểm toán là một dịch vụ giúp rà soát và cải thiện hoạt động kế toán đảm bảo số liệu kế toán gửi là đúng. Mọi việc không như anh nghĩ, hổng phải vậy đâu, hãy nghe em giải thích!!! 😢

Mục đích lớn nhất của kiểm toán là đưa ra ý kiến kiểm toán về BCTC – liệu báo cáo tài chính có phản ánh đúng tính hình tài chính của công ty không (từ “đúng” nói cho dễ hiểu chứ là “đúng” có nghĩa là = phản ánh trung thực và hợp lý). Về lý thì kiểm toán viên chỉ đưa ra ý kiến kiểm toán trên BCTC của công ty tự lập. Nhưng thực tế là không công ty nào trà tiền cho công ty kiểm toán tới coi rồi phán “báo cáo quý vị không trung thực hợp lý” cả. Công việc của kiểm toán là coi + đề nghị điều chỉnh BCTC cho đúng + giúp công ty lập BCTC + ra ý kiến kiểm toán. Và thuờng thì phần lớn là ý kiến sẽ là “báo cáo của quý vị đã trung thực hợp lý rồi đấy”, nếu không thì ai mà trả tiền.

Tại sao cần kiểm toán báo cáo tài chính?

1. Nâng cao uy tín doanh nghiệp

Công ty tư nhân mà có báo cáo kiểm toán lúc gửi cho đối tác là tự vỗ ngực “công ty bọn tớ chuyên nghiệp lắm nè, có cả BCTC nè”. Đối tác nhận được cũng yên tâm phần nào vì ít ra cũng có 1 công ty kiểm toán “xác thực” số liệu trên báo cáo.

2. Nhà nước yêu cầu hoặc nhà đầu tư yêu cầu

Doanh nghiệp FDI và một số doanh nghiệp được nhà nước ưu tiên đảm bảo số liệu nên yêu cầu phải có báo cáo kiểm toán. Ngoài ra nếu có cổ đông là tổ chức thì đôi khi trong thỏa thuận đầu tư bắt buộc hàng năm phải có báo cáo kiểm toán.

3. Phục vụ một số mục đích chiến lược

Đi vay ngân hàng chẳng hạn hoặc chuẩn bị kêu gọi đầu tư. Các hoạt động này mặc dù có thể không yêu cầu bắt buộc nhưng báo cáo kiểm toán sẽ giúp tăng hiệu quả và các bên liên quan không cần dành thời gian nghi ngờ “liệu BCTC công ty này có tin được không?”

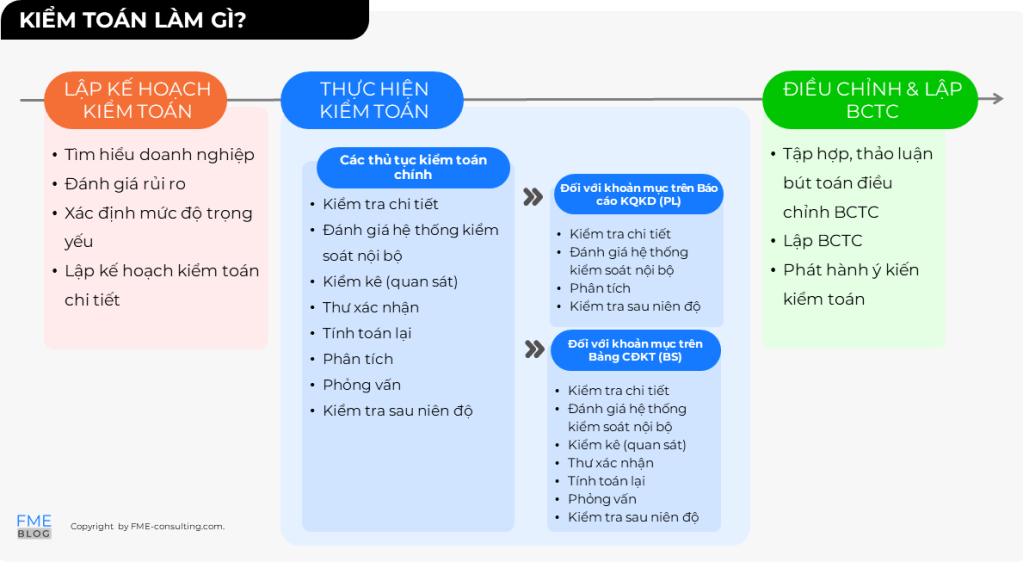

Kiểm toán là làm gì?

Ái chà, thiệt là khó mô tả bằng lời. Tóm gọn: kiểm toán là thực hiện các thủ tục, quy trình kiểm toán để đảm bảo số liệu trên BCTC là có thật, đúng, đủ. Mà thôi mời anh chị xem hình bên dưới cho dễ hiểu.

Chuẩn bị gì và kỳ vọng gì về kiểm toán

1. Chuẩn bị gì

Kiểm toán thông thường sẽ làm việc với công ty 3 lần/năm: kiểm toán sơ bộ (interim) thuởng rơi vào tháng 9-12, giai đoạn này kiểm toán xem xét giai đoạn từ tháng 1 đến tháng 9-12 để giảm thiểu công việc vào đợt kiểm toán chính thức (final); tham gia quan sát (chỉ quan sát thôi) kiểm quỹ, kiểm kho cuối năm; kiểm toán chính thức (final) diễn ra khoảng tháng 1-3. Với các giai đoạn này, bộ phận kế toán cần đảm bảo sắp xếp nhân sự, thông tin sao cho không ảnh hường đến hoạt động hàng ngày.

2. Kỳ vọng gì

Tất nhiên lớn nhất là kỳ vọng báo cáo kiểm toán được phát hành theo sở nguyện, đúng thời gian. Ngoài ra còn có một số giá trị của việc kiểm toán có thể đem lại: (1) thư quản lý: thư kiểm toán đề xuất các cải tiến trong hoạt động doanh nghiệp, nhất là kế toán tài chính; (2) Hỗ trợ tính thuế TNDN: việc này không nằm trong phạm vi của kiểm toán chính thức, tuy nhiên khi kiểm toán thực hiện thủ tục kiểm toán liên quan đến thuế sẽ có tính toán và đề xuất điều chỉnh bảng tính thuế TNDN, gián tiếp công ty có thể hưởng lợi từ việc kiểm toán đã xem xét các tính toán về thuế TNDN.

Một vài chủ đề thảo luận thêm

1. Mức độ trọng yếu

Do kiểm toán không có nhiều thời gian nên việc xem xét BCTC của công ty sẽ dựa trên mức độ trọng yếu, nếu các sai lệch là không trọng yếu (tức là không ảnh hưởng đến người đọc khi đánh giá tổng quan về tình hình tài chính của doanh nghiệp) thì có thể chấp nhận. Các thảo luận giữa doanh nghiệp và đơn vị kiểm toán (các điều chỉnh kiểm toán) nên cân nhắc đến yếu tố trọng yếu

2. Bằng chứng kiểm toán

Kiểm toán dựa trên thủ tục kiểm toán để thu thập bằng chứng kiểm toán để đưa ra ý kiến kiểm toán. Đối với doanh nghiệp, việc chuẩn bị các bằng chứng kiểm toán để chứng minh cho số liệu của mình là một trong những việc cần lưu ý để đảm bảo hoạt động kiểm toán thông suốt.

Ví dụ: nếu dự đoán cuối năm tài chính sẽ có 1 khoản phải thu thuộc diện phải phân loại phải thu khó đòi, và theo quy định phải lập dự phòng (tăng chi phí dự phòng, giảm lợi nhuận), nhưng theo trao đổi trong cuộc họp với đối tác thì họ cam kết thanh toán vào tháng 4 năm sau >> sau khi trao đổi công ty cần có email xác nhận của đối tác và gửi cho kiểm toán đề yêu cầu không lập dự phòng vì bản chất khoản này không phải là khó đòi. Trường hợp này, email được xem là bằng chứng kiểm toán hỗ trợ cho kiểm toán.

3. Gian lận BCTC và vai trò của kiểm toán

Trong quá trình kiểm toán, công ty cung cấp bằng chứng, tài liệu giả mạo, không chính xác dấn đến kiểm toán phát hành ý kiến kiểm toán sai lệch. Khi người đọc dựa trên báo có kiểm toán để ra quyết định và sau đó phát hiện BCTC có sai lệch trọng yếu gây thiệt hại. Ai sẽ chịu trách nhiệm?

Nếu việc sai sót do thủ tục kiểm toán không chặt chẽ thì kiểm toán là người chịu trách nhiệm. Nếu công ty gian lận (và kiểm toán không phát hiện ra) thì công ty là người chịu trách nhiệm vì về tính hợp lý, kiểm toán đã thu thập đầy đủ bằng chứng cho việc ra ý kiến kiểm toán, việc gian lận là rủi ro không thể kiểm soát bởi đơn vị kiểm toán. Cho nên đối với doanh nghiệp khi thực hiện “mông má” báo cáo thì cần lưu ý điểm này và đừng nhầm tưởng kiểm toán là “bảo kê” và có gì thì kiểm toán chịu. Cũng như mong mọi người có một góc nhìn khách quan về kiểm toán, không theo truyền thông mà lầm tưởng kiểm toán là công ty siêu nhiên và khi công ty gian lận thì quay sang oán trách kiểm toán, xem họ thông đồng hoặc kém năng lực. Vài lời giải oan cho đơn vị kiểm toán.

Cảm ơn đã đọc hết bài viết. Nếu có góp ý hoặc có câu hỏi cho FME Blog, xin liên hệ hieu@fme-consulting.com.

Bình luận về bài viết này